事業を始めるときは、個人事業主として開業するか、会社を設立して起業するか、いずれかを選択することになります。

また、個人所得税の確定申告時期になると法人化を検討することが多くなります。

決め手となるが、経済合理性による判断が大きいですが、法人の場合は、個人事業主では得られないさまざまなメリットがあります。特に、建築・不動産業、小売・卸売業の他、コンサルティングや飲食関連などのサービス業、IT関連といった業種では、個人事業主よりも法人の方が事業を運営しやすくなるケースが少なくありません。

個人事業主の場合は、開業届を納税地の税務署に提出するだけで、手続き上はすぐに開業できますが、法人の場合には、法令上定められたいくつかの手続きが必要です。

会社設立のメリット・デメリットを解説いたします。

「株式会社」、「合同会社」、「合資会社」、「合名会社」の4つの種類についての解説記事は こちら

\ 会社設立・顧問委税理士にお困りの方 /

\ お問い合わせください。 /

法人化のメリット

社会的な信頼を得られる

個人事業主と比較すると、法人は社会的な信頼が高い傾向にあります。

法人は永続事業を前提としたものであり、事業継続を前提として商売に真剣に取り組んでいるという姿勢は、取引をする相手を判断する際に重要な要素となります。最近は減少いたしましたが「個人事業主とは取引しない」という事業会社もありました。

また、法人は「登記」しなければならず、また、登記情報は誰でも閲覧可能なので、「誰が責任者でどのような事業を行っているか」が確認できるので、法人化した方が社会的な信頼を得られる理由となります。

法人は、補助金や助成金の申請がしやすく、金融機関からの融資審査も受けやすくなります。なぜならば、金融機関から借入れをする際には、必ず、貸借対照表や損益計算書などの会計資料、事業計画書の提出を求められます。

法人であれば、これらの資料は毎期作成しているため、問題なく提出できます。しかしながら、個人事業主の場合には、作成していない資料もあるため、融資のために作成する必要があります。

所得税と法人税の税率の違い

個人事業主と法人では、課税される税金の仕組みが異なり、個人事業主は所得税、法人は法人税がかかります。

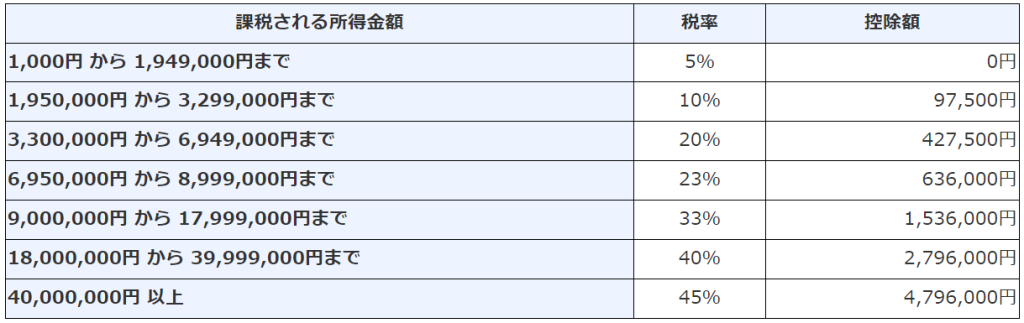

・個人事業主の所得税は累進課税は、所得が増えると、税率が段階のように上がり、最大の税率は45%になります。

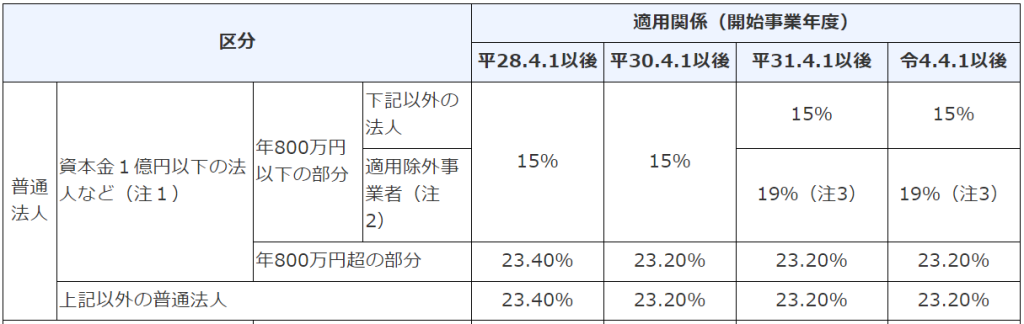

・会社の法人税は、資本金1億円以下の法人で所得が800万円以上の税率は23.20%、800万円以下なら税率は15%で一定です。

所得が増えれば増えるほど、会社設立による節税効果は高くなるでしょう。ポイントは、税率の切り替わる所得に注目してください。

所得税の速算表(令和4年4月1日現在)

引用 国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

法人税の税率(令和4年4月1日現在)

引用 国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

給与所得控除を活用できる

法人化するメリットのひとつが「給与所得控除」の活用です。

当然ですが、法人化すると、社長自身に対し給与を支給できます。この給与には「給与所得控除」が適用されます。

サラリーマンは税金に不利だと思われている方も多いですが、現金支出をしていないくても給与所得控除という控除枠が認められています。言い換えれば、経費を支払っていなくても、無条件で、一定の経費枠が認められているのです。

会社としては、社長の給与も経費となるので、売上から給与を経費として差し引くことができ、さらに、その給与からも給与所得控除を追加で差し引くことができるのです。

・個人事業主の場合

収入金額と必要経費との差額が事業所得(収入-必要経費=所得)となります。たとえば、収入金額が1,900万円で、必要経費が900万円の場合、事業所得は1,000万円となります。

・会社を利用した場合

法人税の所得金額の算出方法は同じです。通常であれば、所得金額1,000万円に対して法人税等が課されます。

もし、役員報酬を1,100万円支払った場合、会社の所得金額は0円となり、法人税等は課税されなくなります。

そして、この1,100万円の役員報酬に対しては、所得税の計算上195万円の給与所得控除が受けられます。

結果、給与の所得金額は1,000万円-195万円=805万円に対して課税されることになります。

つまり、法人を利用して役員報酬を受け取った場合には、給与所得控除額を所得金額から控除し、合法的な節税をすることができるのです。

所得分散が可能である

法人化すると、役員報酬の設定のやり方によって、所得税や住民税の額を圧縮できる可能性を秘めています。

個人事業主でも青色申告をしていれば、「青色事業専従者」という特例により家族に給与を支払うことができますが、事前に税務署に届出書を提出する必要があります。また、下記の一定の要件を充足する必要もあります。

- 生計を一にする配偶者、15歳以上の家族や親族であること

- その年の6カ月を超える期間従事していること

- 青色申告者の営む事業に専ら従事していること

- 労務の対価として相当であると認められる金額であること

- 事前に税務署に届出を行っていること

法人化して、家族を役員として役員報酬を分散すれば、前述した「給与所得控除額」が増えて、節税効果が大きくなります。

(留意点)

会社の給与は、原則すべて損金となります。家族は同族関係者となり、支払った給与は、役職にかかわらず役員報酬と同様の扱いとなります。

役員報酬は、税務上、各種規定が適用され、毎月支払う役員報酬は、「定期同額給与」は原則として経費となります。

「定期同額給与」とは、事業年度を通じて、毎月同じ時期に、毎月同じ金額を支給する必要があります。また、この定期同額給与のうち、不当に高すぎる部分は経費になりませんので注意が必要です。

配偶者控除・扶養者控除の適用できる

個人事業主は、配偶者や扶養者に給料を支払う場合には、個人事業者自身の所得金額に関係なく「配偶者控除、配偶者特別控除、扶養控除」の適用することができません。

各種控除の適用ができるか否かで所得税や住民税を合わせて年間数万円も税負担が違ってくるケースがあります。

法人化した場合には、配偶者控除や扶養控除の適用が可能です。(一定の制限あり)

家族に給与を支給して会社の所得を減らすことで節税でき、かつ、社長自身の所得税計算において配偶者控除や扶養控除が適用が可能となり所得税の負担を軽くすることができます。

(留意点)税制改正により、配偶者控除・配偶者特別控除については、納税者本人の合計所得金額が1,000万円超の場合には適用がなくなりました。

退職金を支給することができる。

個人事業主は、小規模事業共済加入する以外には退職金をもらうことができませんが、会社では退職金制度を設けることで退職金を支給することが可能です。

なお、小規模事業共済の積立限度額は、7万円/月であり、少額の積立を行い、退職時に当該積立金を退職金として受け取ることが可能となる有益な制度です。

また、個人事業主は、長年事業を手伝ってくれた家族専従者への退職金支給は認められていないので、個人事業主が仕事を辞めた老後の生活費をどのようにやりくりするかは大きな問題となります。

法人化した場合には、毎月の給料を減らして、退職金として支給した方が、税金や社会保険料が安くなるというメリットがあります。もちろん、退職金にも所得税がかかりますが、給与とは別に優遇措置が設けられています。

(退職金の所得税の優遇規定)

・退職所得控除(最低80万円、勤続年数20年以下:40万円/年、勤続年数20年超の部分:70万円/年)

・所得金額の1/2が課税対象

推薦対策

①小規模事業共済の加入

小規模企業共済は、法人化しないケースには必ず加入して頂きたい制度です。

個人事業者(経営者)が退職金代わりに加入する制度で、1年間に支払った掛金を所得控除額にすることができ、その分、個人事業者(経営者)の所得税の所得金額を低減することで節税することができ、事業を廃業する際には、退職金として所得税の優遇規定も受けることができる、メリットが詰まった制度です。

しかし、加入期間が20年以下だと、元本割れしてしまうので、留意が必要です。

②生命保険の加入

法人化した際に検討して頂きたいのが、経営者自身及び家族従業員の退職時期です。「退職所得控除」は、各人がそれぞれ活用できるので、余すことなくに活用します。そこで、利用したいのが、生命保険となります。

退職金準備に、是非、生命保険をご活用頂くことをお勧めします。

事業経営をしている時はリスクを低減するために、ご退任時は退職金の原資として、生命保険を利用します。

また、事前に生命保険の満期やその解約時期を、退職時期と合わせて、十分な保険設計をすることも重要になります。

そうすれば、解約して受け取る解約金を退職金に充当すれば、保険の解約金は収益、退職金は会社経費とすることができるため、結果的に相殺することができ、必要以上に高い法人税を納めずに済むことが実現できます。

ご興味がありましたら、是非、お問い合わせください。

\ 生命保険のご加入、税務相談 /

\ 是非、お問い合わせください /

生命保険の保険料の税務上の取り扱い

個人事業主が、生命保険料を支払っても経費とすることはできませんが、保険料控除で、年間最大12万円の所得控除しか受けられません。

しかし、法人化した場合には、経営者自身、役員、従業員を被保険者、受取人を法人として、生命保険を法人契約すると、その保険料のうち一定金額が法人の経費となります。(ただし、生命保険の契約内容によります)

※税制改正により、生命保険契約の会計・税務処理が複雑になり、分かり難い税制になりました。よって、生命保険のご加入の際には、慎重に判断する必要があります。

役員社宅での節税

個人事業主は、自宅の家賃を経費とすることは不可能です。

自宅兼事務所として利用している場合にも、事業にかかる部分のみを合理的に算定して、経費として申告が可能ですが、事業以外の家賃相当額は、経費として認められません。

法人化した場合には、社宅として社長に貸付ければ、一定の要件はありますが、通常、家賃の50%程度を会社経費とすることができます。また、社宅の火災保険も会社名義とすることもできます。

ただし、世間相場と比較して家賃が安い物件だと、社長が会社から経済的利益を受けたと判断され、税務調査で追及されることがありますので、留意が必要です。

\ 顧問税理士をお探しの方 /

\ 是非、お問い合わせください /

出張手当・日当を経費にできる

個人事業主には経費として認められず、法人化することで経費として認められるものに「出張手当」や「慶弔金」などがあります。

遠方への出張で、交通費や宿泊費がかかれば、個人事業主も法人も経費にすることができます。

しかし、法人の場合には、さらに「出張手当・日当」を支給することが可能です。この「出張手当・日当」は、法人経費になります。「出張手当・日当」は、もらった役員・従業員も、所得税が課税されない、つまり非課税の収入となります。

なお、「出張手当・日当」や「冠婚葬祭費用等」を経費とするためには、社内規程を作成する必要があります。

\ 顧問税理士をお探しの方 /

\ 是非、お問い合わせください /

赤字の繰越期間が長い

決算をして赤字である場合には、青色申告を要件に、その赤字額を、翌年度以降を繰越すことが税務上認められています。

その繰越可能期間が、法人の方が長いので、赤字を有効に活用することができます。

さらに、この繰越は国税と地方税の両方に適用されます。

(赤字の繰越期間) 青色申告要件あり

・個人の場合:3年間

・法人の場合:9年間(平成29年4月1日以後に開始する事業年度において生じた欠損金については10年)

消費税の免税期間を活用できる

消費税の納税義務は、下記の2つの視点で判断し、いずれかに該当する場合には消費税の課税事業者となります。

・2年前の課税売上高が、1,000万円を超えているか?

・前年上半期の課税売上高or人件費が、いずれも1,000万円を超えているか?

活用方法としては、個人事業主(免税事業者)の課税売上高が1,000万円を超えて課税事業者となるタイミングで、法人化(資本金1,000万円未満が要件)することで、消費税の免税期間を延長し、消費税の課税事業者となるタイミングを遅らせることが可能となります。

近年消費税の改正が多く行われ、消費税の取り扱いが複雑になっています。また、インボイス制度の導入により、さらに、慎重な判断が必要です。注意してください。

\ 法人における消費税の税務相談 /

\ 是非、お問い合わせください /

法人化のデメリット

社会保険の加入義務がある

従業員を常時5人以上雇用している個人事業主は、社会保険の加入義務があります。

しかし、法人化した場合には、たとえ社長1人の会社でも社会保険の加入義務が発生し、その経費を負担しなければなりません。加入する社会保険(健康保険・年金)は下記のとおりです。

社会保険料は、今後も増加傾向にあるため大きな負担となる可能性があります。

(保険の種類)

個人事業主:「国民健康保険」+「国民年金」

法人:「協会けんぽ健康保険」+「厚生年金保険」

法人の社会保険料は、会社負担分が発生します。役員や従業員に対して報酬や給与を基に社会保険料を計算します。よって、給与額が高額になるほど、保険料も高くなります。

ちなみに、厚生年金保険料は、国民年金保険料より一般的には高く、令和5年1月現在、給料の18.3%(法人負担分+役員・従業員負担分)です。保険料負担は重たいですが、将来受け取る年金は多くなります。

健康保険の保険料は、家族構成や給与額によりどちらが高いか判断は困難ですが、給付は一般的に協会けんぽの方が優れています。

\ 法人化のご相談 /

\ 是非、お問い合わせください /

法人の設立費用がかかる

個人事業の場合には、特に許認可が必要なければ、税務署と都道府県に個人事業の開業届を提出することで手続きが完了します。手数料は不要です。

しかしながら、法人を設立する場合には、会社の基本的な規則である定款を定めて公証役場で認証を受ける必要があります。その後、法務局で法人設立の登記をしなければなりません。

これらの手続きでは定款認証手数料や登録免許税、司法書士手数料などが発生します。

\ 会社設立のご相談 /

\ 是非、お問い合わせください /

会社運営に手間がかかる

株式会社では、事業年度ごとに株主総会を開催する必要があります。このほか、取締役会を設置している会社の場合は、定期的に取締役会も開催しなければなりません。

小規模な会社であれば、取締役会を設置しないこともできますが、株主総会を省略することはできません。

株主総会や取締役会を開催すると、議事録を作成し、保管する必要があります。

赤字でも7万円の法人住民税がかかる

法人の場合には、赤字で、所得金額がマイナスであっても、法人住民税の均等割が、課せられます。

均等割とは、法人を設立した場合に自治体へ支払う固定費のようなもので、会社が存在するというだけで課せられる税金です。均等割の税額は、自治体によって異なりますが、東京23区は、最低7万円です。

各種料金が高くなる傾向にある

個人契約より、法人契約の手数料などの料金が高くなることが多いです。

代表的なものが、ネットバンキングの料金です。法人名義で契約すると手数料が高くなります。ネットバンキング以外にもいろいろなサービスで同様の傾向があります。塵も積もればそれなりの出費になりますので、注意が必要です。